국세청은 그동안 비과세 대상이었던 수입금액 2000만 원 이하 주택임대소득에 대해서도 2019년 귀속부터 소득세 과세가 전면 시행된다고 7일 밝혔다.

월세 임대수입이 있는 2주택 이상 소유자와 보증금 합계가 3억 원을 초과하는 3주택 이상 소유자라면 다음 달 10일까지 사업장 현황신고를 하고, 5월에는 소득세를 신고해야 한다.

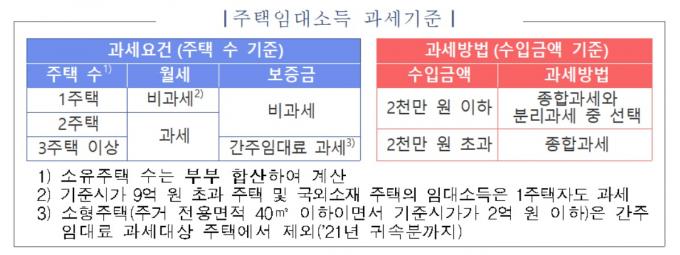

총수입금액이 2000만 원 이하인 경우에는 종합과세와 분리과세 중 선택이 가능하다. 분리과세를 선택하면 14% 세율을 적용한다.

사업자등록을 하지 않을 경우 임대개시일로부터 신청 직전일까지 수입금액의 0.2% 가산세가 부과된다. 2019년 12월 31일 이전 임대를 시작했다면 올해 1월1일을 임대개시일로 보고 가산세가 적용된다.

주택임대사업자 등록은 임대 개시일로부터 20일 이내에 사업장 관할 세무서에 신청하면 된다. 2019년 12월31일 이전에 주택임대를 시작하고 올해에도 계속해서 주택임대를 하는 경우 올해 1월 21일까지 사업자등록을 신청하면 된다.

주택임대사업자가 세무서 등록뿐 아니라 지방자치단체에도 등록할 경우에는 임대소득세를 비롯해 양도소득세, 종합부동산세, 취득세 등에서 세액 감면 혜택을 받을 수 있다.

국세청은 임대소득 신고 내용을 바탕으로 고가·다주택 보유자의 임대수입을 검증해 성실 신고 여부를 확인할 계획이다. 이후 세금 탈루 사실이 명백하고 탈세 규모가 큰 사례가 확인되면, 국세청은 곧바로 세무조사로 전환할 방침이다.

KPI뉴스 / 김이현 기자 kyh@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]