수익성 약화로 대기업 대출 문턱 높이고 중소기업은 완화 유지

올해 4분기 주택담보대출 심사가 한층 더 까다로워질 것으로 전망됐다. 경기 부진으로 가계 소득 개선이 지지부진해 신용위험이 악화할 것이라는 관측이다.

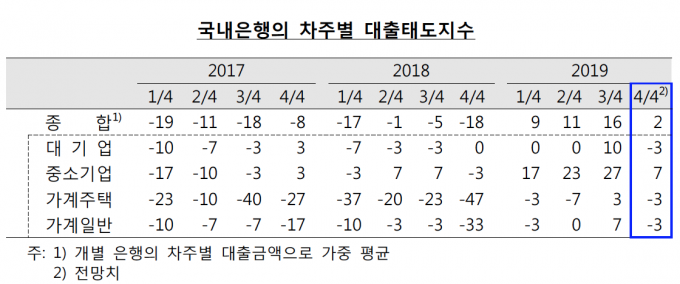

한국은행이 14일 발표한 '금융기관 대출행태 서베이 결과'에 따르면 올해 4분기 국내 은행의 종합 대출태도지수 전망치는 2로 조사됐다.

대출행태 서베이는 대출 심사를 강화할 것인지 등 금융기관의 대출 태도를 -100에서 100 사이 숫자로 나타낸 것이다. 지수가 마이너스면 금리나 만기 연장 조건 등의 심사를 전분기보다 더 깐깐하게 하겠다는 곳이 많다는 뜻이고, 플러스면 그 반대다.

4분기 은행의 주택담보대출 태도 지수와 가계 일반대출 태도 지수는 각각 -3으로 조사됐다. 은행들이 가계를 대상으로 대출 심사를 더 강화하겠다는 것이다.

한은은 "대내외 경기 상황에 대한 불확실성이 높아지고, 예대율 규제 도입 등의 영향으로 가계대출 비중이 높은 은행을 중심으로 가계대출을 보수적으로 운용할 전망"이라고 설명했다.

중소기업 대출태도지수는 7로 집계됐다. 중소기업에 대한 대출태도는 우량 중소법인 확보 경쟁이 치열해지면서 완화될 전망이라고 한은은 분석했다. 대기업은 -3으로 나타났다

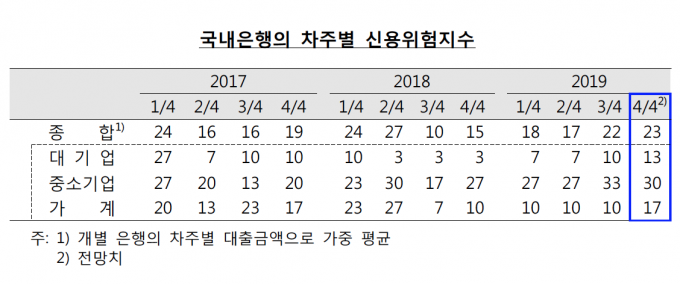

가계와 기업의 신용위험이 높아질 것으로 예상된다. 4분기 은행들의 차주 종합 신용위험지수 전망치는 23으로 나타났다.

이 가운데 가계 신용위험은 17로 나타났다. 경기 부진에 따른 소득 개선 제약 등의 영향을 받아 위험도가 높아질 것으로 전망됐다.

글로벌 경기 부진의 영향으로 기업 수익성이 하락함에 따라 중소기업 신용위험은 30으로 나타났다. 대기업 신용위험은 13으로 조사됐다.

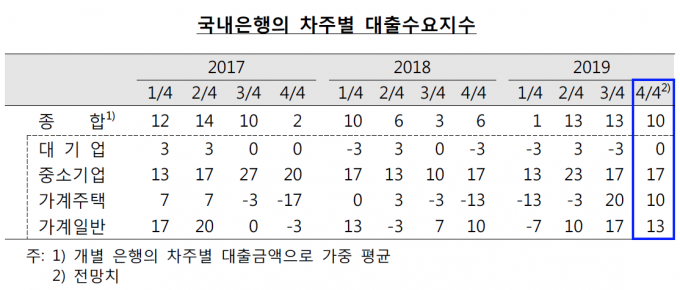

올해 4분기 은행의 종합 대출 수요 전망치는 10으로 나타났다. 주택 관련 자금 수요가 커지면서 가계의 주택담보대출 수요는 10으로, 가계 일반대출 수요는 13으로 전망됐다.

중소기업 대출수요는 17로 확대할 것으로 예상됐다. 다만 대기업 대출수요(0)는 전 분기 수준을 유지할 것으로 조사됐다.

KPI뉴스 / 강혜영 기자 khy@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]