"한은 운영시 효율·안전성 제고, 신용리스크 제거, 담보증권 부담완화" 한국은행은 중앙은행이 소액결제 시스템을 직접 구축하는 방안을 검토할 필요가 있다고 밝혔다.

한은은 3일 '미 연준의 실시간총액결제방식 소액결제시스템 구축 추진 배경 및 시사점' 보고서를 통해 "미국 연방준비제도(Fed)는 2023~2024년까지 실시간총액결제방식의 소액결제시스템을 직접 구축하기로 결정했다"며 "한국도 중앙은행이 이 시스템을 구축·운영할 경우, 효율성 및 안전성 제고 등 긍정적 효과가 있을 것"이라고 밝혔다.

현재 금융결제원이 운영하는 차액결제방식의 소액결제시스템은 금융기관이 우선 고객에게 자금을 지급한 뒤, 다음 영업일에 중앙은행 당좌계좌를 통해 타 금융기관으로부터 자금을 받는 방식이다. 이 기간 동안 금융기관은 신용리스크에 노출된다.

한은은 중앙은행이 실시간총액결제방식으로 소액결제시스템을 직접 만들고 운영할 경우, 금융기관 간 실시간 자금이체가 가능해져 신용리스크가 발생하지 않을 것이라고 설명했다.

실시간총액결제방식을 채택할 경우 금융기관의 차액결제용 담보증권 제공 부담도 완화될 수 있을 것으로 예상됐다.

작년 12월 말 국내 금융기관의 차액결제용 담보제공액은 약 37조 원으로, 오는 2022년에 우리나라 금융기관의 담보증권 제공비율이 100%로 인상될 경우 담보제공액은 50조 원을 크게 웃돌 것으로 추정된다. 국제결제은행(BIS) 지급결제위원회(CPMI)는 신용리스크를 완전히(100%) 제거할 수 있는 수준의 담보 확보를 요구하고 있다.

이 밖에도 최근 페이스북의 리브라 발행계획 발표를 계기로 국제기구 등에서 활발히 논의되고 있는 국가 간 지급결제시스템 연계 가능성에 대비할 수 있게 된다.

최근 국제결제은행(BIS) 지급결제위원회(CPMI) 등에서 각국 중앙은행 지급결제시스템간 연계를 강화해 현행 국가 간 송금서비스의 고비용·저효율 구조를 개선하려는 논의가 진행 중이다.

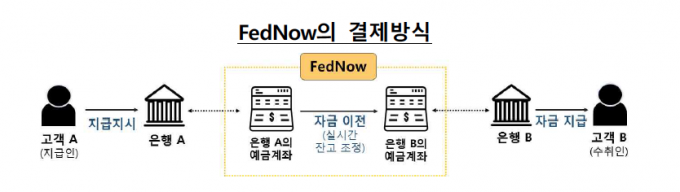

미국 연준은 지난해 8월 소액결제시스템인 '페드나우(FedNow)를 2023~2024년까지 직접 구축하기로 했다. 민간기관이 이미 결제시스템을 운영하고 있지만 소액결제시스템이 경쟁 체제로 전환되면 금융기관의 접근성을 확대하고, 수수료를 낮추는 등 서비스의 효율성과 시스템의 안전성을 높일 수 있기 때문이다.

KPI뉴스 / 강혜영 기자 khy@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]