금융자산 대비 금융부채 비율 105.9%...경기위축시 채무상환능력 약화

"고연령층 소득 대비 부채 수준 높아 건전성 저하 조짐…정책 대응 요구" 인구고령화가 빠른 속도로 진행됨에 따라 고연령층의 가계부채가 높은 증가세를 보이고 있어 취약 부문을 중심으로 금융 안정성을 저하할 수 있다는 우려가 제기됐다.

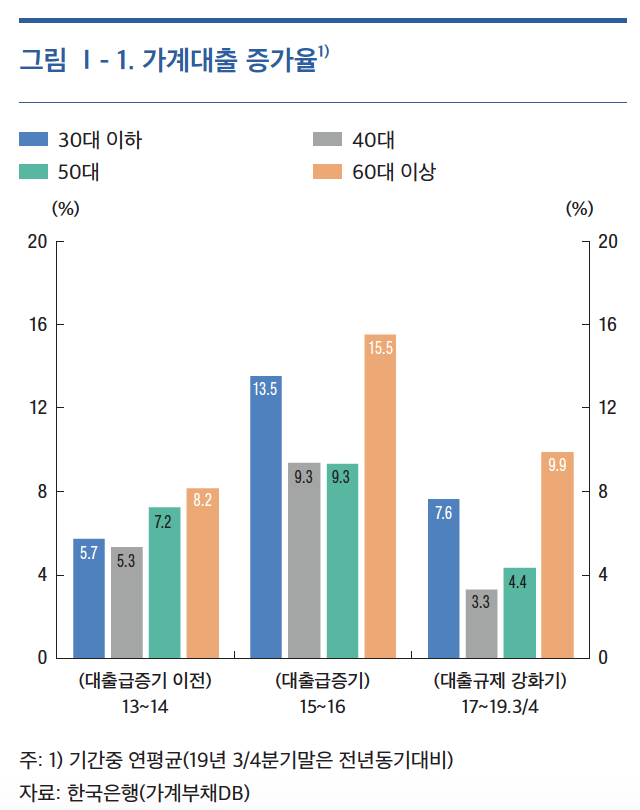

한국은행이 26일 발표한 금융안정보고서에 따르면 2017년 이후 대출 규제 강화 등으로 모든 연령층의 가계대출 증가세가 둔화했으나, 60대 이상은 9.9%의 비교적 높은 증가세를 지속했다.

60대 이상 대출 비중은 2014년 이후 연평균 0.5%포인트 상승하면서 올해 3분기 말 기준 18.1%(60대 13.2%, 70대 이상 4.9%)에 달했다.

60대 이상의 차주 1인당 대출금액은 올 3분기 말 7900만 원으로 30대 이하에 비해 높고 주된 경제활동계층인 40~50대보다는 다소 낮은 수준을 기록했다.

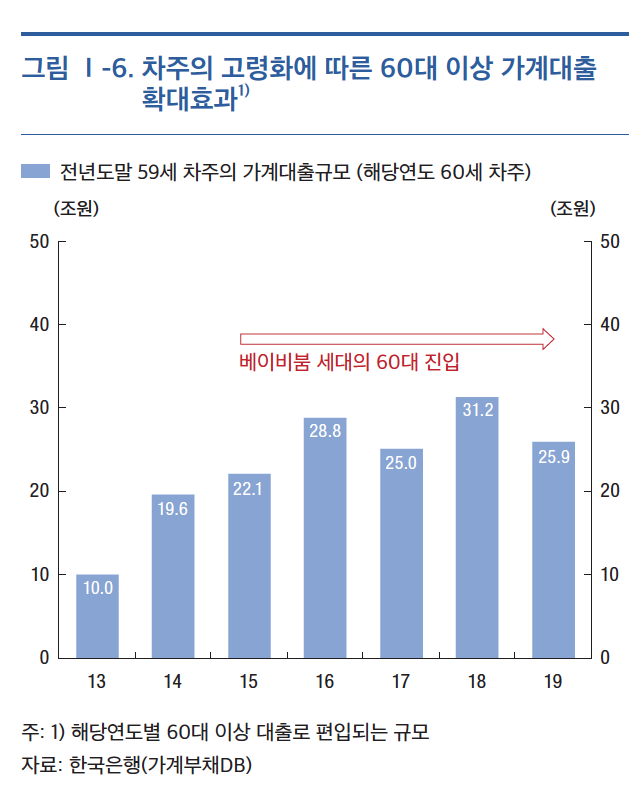

한은은 고령화의 영향으로 베이비붐 세대(55~63년생)의 고연령층 진입이 본격화되면서 60대에 신규 편입되는 차주의 대출규모가 확대된 것이 이 같은 증가세에 영향을 미쳤다고 분석했다.

또 노후소득 확보를 위한 차입수요가 증가한 것도 기인했다고 진단했다. 기대수명 연장 등으로 노후준비 필요성이 커짐에 따라 임대부동산 투자 및 자영업 진출 등을 위한 차입수요가 지속했다는 설명이다.

아울러 원금상환을 통한 대출상환 제약 등으로 생애주기에 맞는 부채축소가 원활하게 이뤄지지 않은 것도 고연령층 가계부채의 누증요인으로 꼽혔다.

대출구조 측면을 살펴보면 60대 이상의 일시상환방식 대출 비중은 지난해 기준 40.4%로 집계돼 원금상환을 통한 부채축소가 상대적으로 부진한 것으로 나타났다.

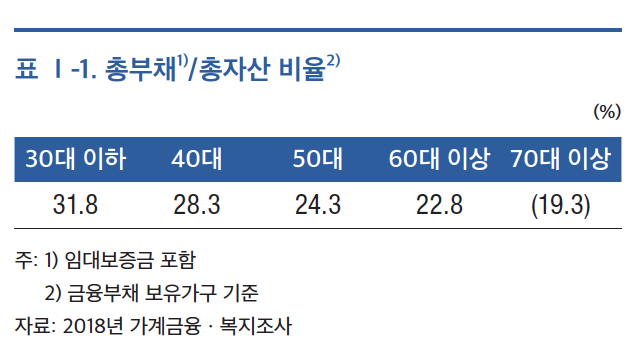

고연령층의 재무여력은 상대적으로 양호한 모습을 보였다. 60대 이상의 금융부채 보유가구의 총자산 대비 총부채 비율은 22.8%, 70대 이상은 19.3%를 나타냈다. 이는 30대 이하 31.8%, 40대 28.3%, 50대 24.3%에 비해 낮은 수준이다.

그럼에도 이들 고연령층은 소득 측면에서의 레버리지가 높고 금융자산에 의한 채무대응능력이 떨어지는 데다 최근 건전성 저하 조짐이 일부 나타나고 있는 점에 유의할 필요가 있다고 한은은 지적했다.

특히 고연령층은 소득 대비 부채 수준이 높아 채무상환능력이 상대적으로 취약했다.

60대 이상 금융부채 보유가구의 처분 가능소득 대비 금융부채 비율은 212.6%, 70대 이상 251.6%로 여타 연령층(164.4~189.8%)에 비해 높았다.

또 이들의 자산은 실물자산으로 편중돼 있어 경기 및 부동산시장 위축시 이들의 채무상환능력이 약화될 수 있다는 우려도 제기됐다.

60대 이상의 금융자산 대비 금융부채 비율은 105.9%로 여타 연령층(81.8~88.3%)을 상회하는 수준을 기록했다.

고연령층 가계대출의 연체율은 낮은 수준이지만 최근 상승 전환했다. 60대 이상의 연체율은 2017년말 0.50%에서 올해 4분기말 0.65%로 비교적 빠르게 상승하고 있는 것으로 나타났다.

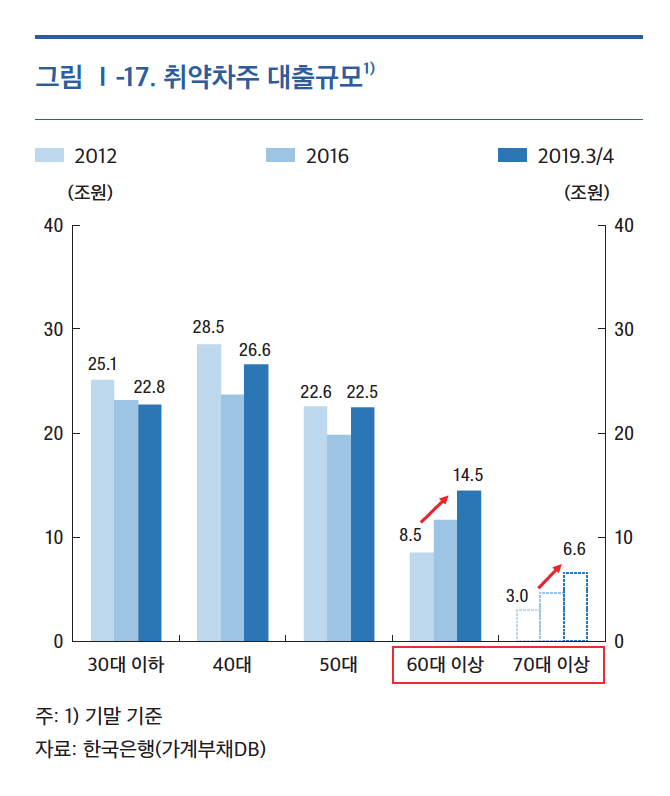

취약차주 수 및 대출규모도 계속 증가 추세이다. 취약차주는 3건 이상 금융기관 차입을 한 다중채무자이면서 신용등급 7~10등급의 저신용, 또는 소득 하위 30%의 저소득 차주를 가리킨다.

60대 이상의 취약차주 수는 2012년 말 7만9000명에서 올해 3분기 말 16만2000명으로 2배가량 늘었다. 대출금액도 2012년 말 8조5000억 원에서 올 3분기 말 14조5000억 원으로 2013년 이후 가파른 증가세를 지속하고 있다. 70대 이상 취약자주의 대출금액도 같은 기간 3조 원에서 6조6000억 원으로 2배 이상 증가했다.

한은은 "고연령층은 소득에 비해 부채 수준이 높고 가계자산이 실물자산에 편중된 상황에서 최근 건전성 저하 조짐도 일부 나타나고 있다"면서 "고연령층 가계부채의 잠재리스크에 대응해 부채구조 질적 개선 및 리스크 관리를 강화하는 등의 지속적인 정책적 대응이 요구된다"고 제언해다.

KPI뉴스 / 강혜영 기자 khy@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]