금리 인상기 도래에 빈익빈 부익부 심화될까

시중은행의 연 5% 안팎 저금리 상품과 연 15%를 웃도는 저축은행·대부업계의 고금리 상품 간 공백이 여전한 것으로 나타났다.

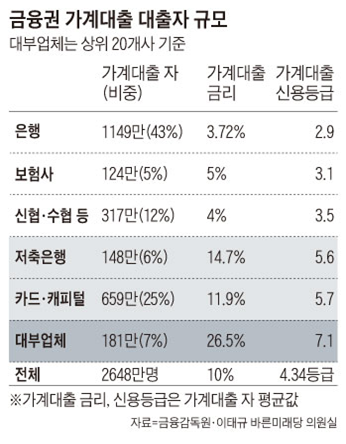

12일 이태규 의원에 따르면 시중은행과 보험사, 수협 등 상호금융권의 저금리 대출과 저축은행·대부업계의 고금리 대출 사이 '금리 단층' 현상이 뚜렷하게 나타나고 있다. 금리 단층 현상이란 시중은행에서의 대출 금리와 저축은행·카드사 등에서의 대출금리가 확연히 차이나는 것을 뜻한다.

금리 단층이 존재하는 이유는 시중은행은 신용등급이 우수한 고신용자를 위주로 안전한 저금리 대출만 하고, 저축은행 등은 은행 대출이 어려운 중·저신용자를 대상으로 고금리 대출에 집중하고 있기 때문이다.

실제로 이태규 의원실이 분석한 결과 시중은행에서 가계 대출을 받는 사람들의 평균 신용등급은 2.9등급이었고 평균 가계대출 금리는 3.72%였다. 반면 저축은행 대출자의 평균 신용등급은 5.6등급이었고 평균 대출 금리는 14.7%에 이르는 것으로 나타났다. 대부업체 이용자의 평균 신용등급은 7.1등급, 평균 대출금리는 26.5%에 이른다.

이는 신용등급이 한두 등급만 떨어져도 대출 금리가 몇 배로 뛰는 일이 생길 수 있음을 의미한다. 더욱이 금리 인상기가 다가오면서 대출자들의 이자 부담이 눈덩이처럼 불어날 수 있다는 우려가 나오고 있다.

이태규 의원은 "서민금융을 담당하는 저축은행과 캐피탈사들은 서민금융을 외면하고 주식담보대출, 대부업 대출 등에 집중하고 있고, 대부업들은 사실상 방치되어 있다"며 "서민금융진흥원 기능 강화 등 중금리 활성화를 위한 적극적인 고민 등 새로운 금융생태계 모델과 비전이 필요하다"고 말했다.

KPI뉴스 / 손지혜 기자 sjh@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]