국내 저축은행들이 상반기 기준 최대 실적을 경신했다. 올해 여신 확대로 이자이익이 늘어난 영향이다.

금융감독원이 3일 발표한 2019년 상반기 저축은행 영업실적(잠정)을 보면 국내 79개 저축은행은 올해 상반기 5966억 원 순이익을 벌어들였다. 이는 직전 역대 최대였던 작년 상반기(5611억 원)보다 6.3% 늘어난 수치다.

순이익 증가에는 이자이익 확대가 큰 역할을 했다. 저축은행의 올해 상반기 이자이익은 2조1617억 원으로 작년 상반기보다 1199억 원 증가했다. 다만 인건비 등 판매관리비(6662억 원)도 작년 상반기보다 661억 원 더 들었다.

저축은행 규모는 갈수록 커지고 있다. 국내 저축은행 총자산은 2017년 말 59조7000억 원에서 작년 말 69조5000억 원, 올해 6월 말 70조8000억 원으로 늘었다. 총여신은 2017년 말 51조2000억 원, 작년 말 59조2000억 원, 올해 6월 말 60조9000억 원이었다.

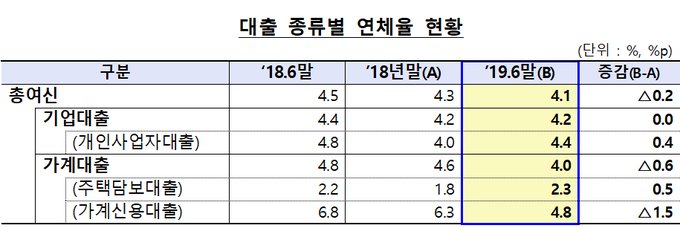

저축은행 전체 건전성 지표는 개선됐다. 올해 6월 말 기준 저축은행의 총여신 연체율은 4.1%로 작년 말보다 0.2%포인트 하락했다. 작년 6월 말과 비교하면 0.4%포인트 내렸다.

이 중 기업대출 연체율은 6월 말 현재 4.2%로 작년 말과 같았다. 가계대출 연체율은 4.0%로 6개월 전보다 0.6%포인트 좋아졌다. 그러나 기업대출 가운데 개인사업자대출 연체율은 작년 말 4.0%에서 올해 6월 말 4.4%로 높아졌다.

금감원은 "저축은행 개인사업자대출은 최근 들어 대출 잔액이 감소하는 가운데 연체 채권 증가로 연체율이 늘고 있어 지속적인 관찰이 필요하다"고 강조했다.

6월 말 기준 저축은행의 고정이하여신(NPL)비율은 5.0%로 작년 말보다 0.1%포인트 하락했다. NPL 비율은 낮을수록 여신 건전성이 양호하다고 판단한다.

올해 6월 말 기준 저축은행들의 국제결제은행(BIS) 기준 자기자본비율은 14.89%로 작년 말보다 0.56%포인트 상승했다. 자산 1조 원 이상은 8% 이상, 1조 원 미만은 7% 이상으로 유지하라는 규제 비율보다 높은 수준을 유지했다.

금감원은 "경기 불확실성 확대에 따른 잠재위험에 대비해 저축은행의 영업과 건전성 현황을 더 면밀히 점검할 것"이라고 밝혔다.

KPI뉴스 / 손지혜 기자 sjh@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]